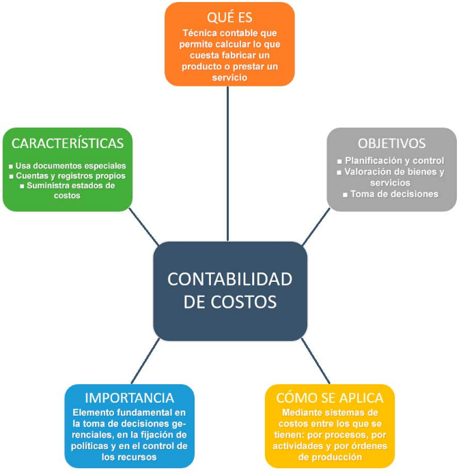

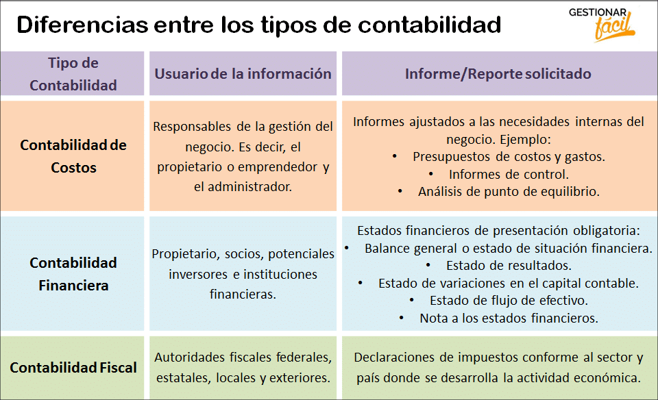

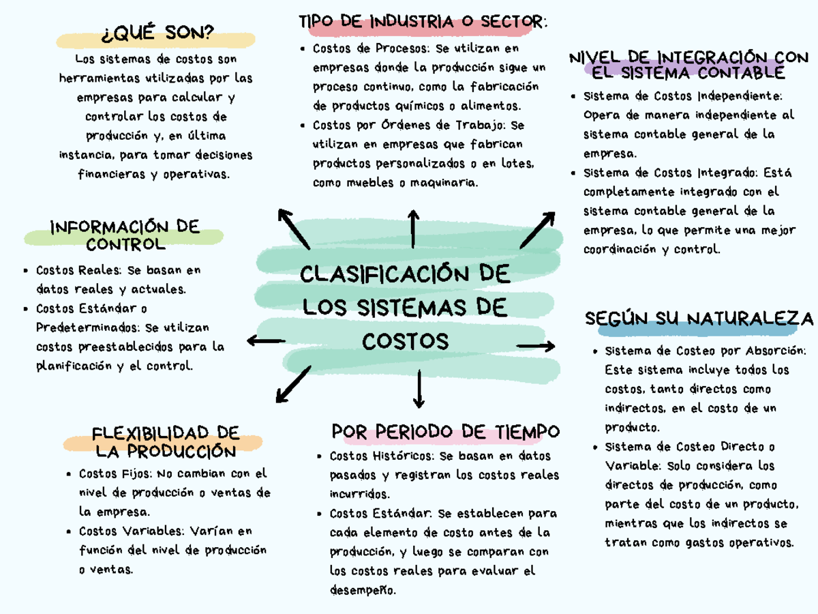

27 enero al 27 febrero - UD1: Sistema de Información de Costos

A1. Implementación de sistemas de información del área de costo.

A2. Aplicación de modelos de toma de decisiones

Ejemplos resueltos sobre Clasificación de costos

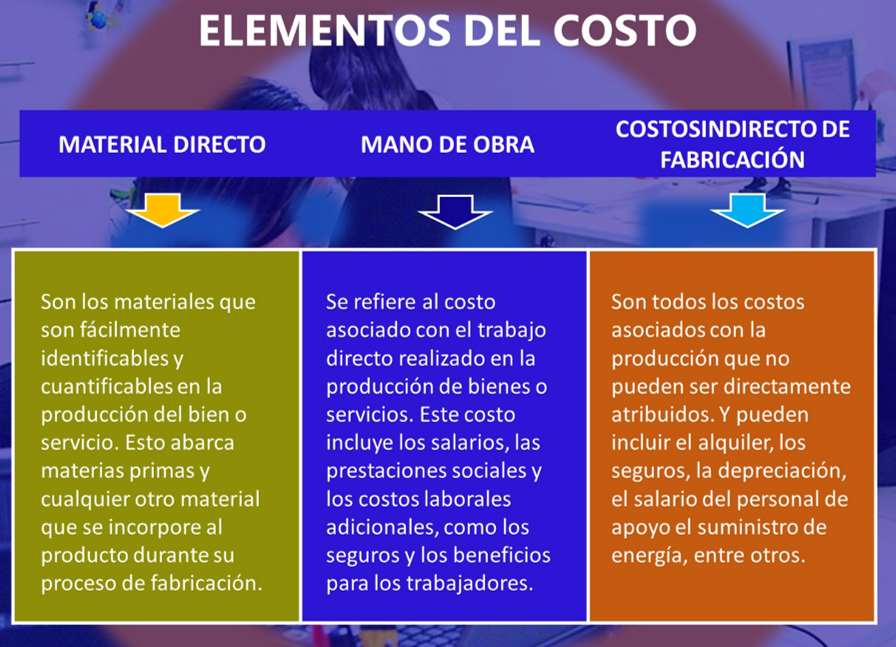

Ejercicio 1: Existen 4 tipos de costos que se encuentran a través de las siguientes fórmulas:

|

1 |

Costos primos |

= |

Materiales Directos |

más |

Mano de Obra Directa |

|

|

|

2 |

Costos convergentes/Conversión |

= |

Mano de obra Directa |

más |

Costos Indirectos de Fabricación |

|

|

|

3 |

Costos de Producción |

= |

Materiales Directos |

más |

Mano de Obra Directa |

más |

Costos Indirectos de Fabricación |

|

4 |

Costo Unitario |

= |

Costos de Producción |

entre |

No. De unidades producidas |

|

|

Trataremos de aplicar las fórmulas anteriores al siguiente caso:

La empresa Industrial “El Chipotle” presenta la siguiente información para que su contador calcule los diferentes tipos de costos… él lo hará así:

|

Materiales Directos |

C$ 80,000.00 |

|

Materiales Indirectos |

30,000.00 |

|

Mano de Obra Directa |

60,000.00 |

|

Mano de obra Indirecta |

20,000.00 |

|

Otros costos de fabricación |

15,000.00 |

|

Unidades Producidas |

8,000 unid |

Datos:

Entonces, apliquemos las fórmulas;

- Cpr. = MD + MOD

Cpr. = C$80,000.00 + C$60,000.00

Cpr. = C$140,000.00

- Ccv = MOD + CIF

Ccv = C$60,000.00 + (C$30,000.00 + C$20,000.00 + C$15,000.00)

Ccv = C$60,000.00 + C$65,000.00

Ccv = C$125,000.00

- CP = MD + MOD + CIF

CP = C$80,000.00 + C$60,000.00 + C$65,000.00

CP = C$205,000.00

- CU = CP / # de unidades

CU = C$205,000.00 / 8,000 UNIDADES

CU = C$25.625 c/u

Ejercicio 2: Muebles El Roble S.A.

|

Concepto |

Naturaleza |

Fijo / Variable |

- Tablones de madera | Material directo | Variable |

- Operario que ensambla | Mano de obra directa | Variable |

- Supervisor de planta | CIF | Fijo |

- Barniz y pegamento | Material indirecto (CIF) | Variable |

- Energía eléctrica fábrica | CIF | Mixto (generalmente variable) |

- Depreciación maquinaria | CIF | Fijo |

- Alquiler local | CIF | Fijo |

- Horas extras operarios | Mano de obra directa | Variable |

- Mantenimiento preventivo | CIF | Fijo |

- Tornillos | Material indirecto (CIF) | Variable |

Ejercicio 3: Textiles Andinos

|

Concepto |

Clasificación |

Fijo / Variable |

- Tela de algodón | Material directo | Variable |

- Hilo y etiquetas | Material indirecto (CIF) | Variable |

- Personal de costura | Mano de obra directa | Variable |

- Gerente de producción | CIF | Fijo |

- Electricidad máquinas | CIF | Variable |

- Alquiler edificio | CIF | Fijo |

- Aceite lubricante | CIF | Variable |

- Seguro de planta | CIF | Fijo |

- Comisiones por producción | Mano de obra directa | Variable |

- Depreciación máquinas | CIF | Fijo |

Ejercicio 4: Panadería Pan Dorado

|

Concepto |

Naturaleza |

Fijo / Variable |

- Harina | Material directo | Variable |

- Levadura y sal | Material directo | Variable |

- Panadero | Mano de obra directa | Variable |

- Ayudante | Mano de obra directa | Variable |

- Gas del horno | CIF | Variable |

- Electricidad del local | CIF | Mixto |

- Alquiler | CIF | Fijo |

- Mantenimiento horno | CIF | Fijo |

- Uniformes | CIF | Fijo |

- Depreciación horno | CIF | Fijo |

Ejercicio 5: Lavandería Express (servicio)

|

Concepto |

Clasificación |

Fijo / Variable |

- Detergente y suavizante | Material directo | Variable |

- Operarios | Mano de obra directa | Variable |

- Consumo de agua | CIF | Variable |

- Electricidad lavadoras | CIF | Variable |

- Alquiler | CIF | Fijo |

- Depreciación lavadoras | CIF | Fijo |

- Encargado administrativo | CIF | Fijo |

- Mantenimiento máquinas | CIF | Fijo |

- Bolsas plásticas | Material indirecto | Variable |

- Seguro del local | CIF | Fijo |

Ejercicio 6: Caso integrador

|

Concepto |

Clasificación |

Fijo / Variable |

¿Cambia al producir 700? |

- Materia prima | Material directo | Variable | Sí |

- Jefe de producción | CIF | Fijo | No |

- Mano de obra por unidad | Mano de obra directa | Variable | Sí |

- Alquiler planta | CIF | Fijo | No |

- Energía eléctrica | CIF | Variable | Sí |

- Depreciación maquinaria | CIF | Fijo | No |

- Insumos indirectos | CIF | Variable | Sí |

- Bonificaciones productividad | Mano de obra directa | Variable | Sí |

Ejemplos resueltos sobre Modelos de Toma de Decisiones

1.2.1 Análisis del Costo Marginal

📘 Ejemplo aplicado (Industria panificadora)

Una panadería produce 10,000 bolsas de pan mensual.

Costos actuales:

- Costos variables totales: C$ 200,000

- Costos fijos: C$ 150,000

La empresa recibe un pedido adicional de 1,000 bolsas. El costo variable por unidad es C$ 20.

✔ Cálculo del costo marginal:

![]() Costo

marginal = costo variable unitario = C$ 20

Costo

marginal = costo variable unitario = C$ 20

![]() Si el

cliente paga C$ 28 por bolsa:

Si el

cliente paga C$ 28 por bolsa:

![]() Ingreso

marginal = C$ 28

Ingreso

marginal = C$ 28

![]() Costo

marginal = C$ 20

Costo

marginal = C$ 20

![]() Utilidad

marginal = C$ 8 por unidad

Utilidad

marginal = C$ 8 por unidad

✔ Conviene aceptar el pedido porque el ingreso marginal supera el costo marginal.

📌 1.2.2 Costos de Oportunidad

📘 Ejemplo aplicado (Sector cafetalero)

Un productor tiene 50 manzanas de tierra y puede sembrar:

- Café → Ganancia esperada: C$ 500,000

- Aguacate → Ganancia esperada: C$ 650,000

Si decide sembrar café:

Costo de oportunidad = C$ 650,000

✔ Porque renuncia a la alternativa más rentable.

📘 Ejemplo industrial

Una empresa de muebles en Masaya usa una máquina para fabricar mesas.

Si produce:

Mesas → Utilidad: C$ 200,000

Puertas → Utilidad: C$ 260,000

Si decide fabricar mesas:

Costo de oportunidad = C$ 60,000

📌 1.2.3 Modelo para la Toma de Decisiones a Corto Plazo

📘 Ejemplo 1 aplicado (Empresa de rosquillas en Estelí)

Datos:

- Precio normal: C$ 25

- Costo variable: C$ 15

- Costos fijos: C$ 120,000

- Capacidad instalada: 20,000 unidades

- Producción actual: 15,000 unidades

- Pedido especial: 3,000 unidades a C$ 18

✔ Análisis:

![]() Ingreso adicional: 3,000×18=54,000

Ingreso adicional: 3,000×18=54,000

![]() Costo variable: 3,000×15=45,000

Costo variable: 3,000×15=45,000

![]() Utilidad incremental: 9,000

Utilidad incremental: 9,000

✔ Se acepta porque contribuye a cubrir costos fijos.

📘 Ejemplo 2: Eliminar línea de producto

Empresa comercializa tres productos:

|

Producto |

MC |

Costos fijos asignados |

|

A |

C$ 80,000 |

50,000 |

|

B |

C$ 40,000 |

45,000 |

|

C |

C$ 60,000 |

40,000 |

Si se elimina B, los costos fijos no desaparecen.

✔ No debe eliminarse si aún aporta margen de contribución positivo.