07 abril al 08 mayo - UD3: Métodos de Costeo

A4. Aplicación de Métodos Tradicionales de costeo.

A5. Aplicación de Métodos de Costeo Basados en Actividad

Métodos Tradicionales de Costeo

1. Ejemplo de Costeo Directo

Una panadería produce 1,000 panes diarios:

- Harina: C$2,000

- Mano de obra directa: C$1,000

- Energía eléctrica: C$500

- Alquiler del local: C$1,500

En costeo directo:

- Solo se incluyen costos variables (directos)

Cálculo:

- Costos directos = 2,000 + 1,000 = C$3,000

- Costo unitario = 3,000 / 1,000 = C$3 por pan

Los costos fijos (alquiler, energía fija) se consideran gasto del período.

Interpretación:

Sirve para saber cuánto cuesta producir una unidad sin considerar estructura

fija.

2. Ejemplo explicado Indirecto (Fábrica de muebles)

Producción: 100 mesas

- Madera: C$10,000

- Mano de obra: C$5,000

- Energía: C$2,000

- Depreciación maquinaria: C$3,000

Cálculo:

Costo total = 10,000 + 5,000 + 2,000 + 3,000 = C$20,000

Costo unitario = 20,000 / 100 = C$200

Interpretación:

Incluye TODOS los costos → es el método requerido para efectos fiscales en

Nicaragua.

3. Ejemplo explicado Estándar (Fábrica de zapatos)

Costo estándar por unidad:

- Material: C$20

- Mano de obra: C$10

Total estándar: C$30

Producción real: 100 unidades

- Costo estándar total:

100 × 30 = C$3,000 - Costo real fue: C$3,500

- Variación:

3,500 - 3,000 = C$500 desfavorable

Interpretación:

La empresa gastó más de lo esperado → ineficiencia.

4. Ejemplo explicado Estimado (Taller de carpintería)

El dueño estima que fabricar una puerta cuesta:

- Material: C$2,000

- Mano de obra: C$1,000

Total estimado: C$3,000

Costo real fue: C$3,200

Diferencia: C$200

Interpretación:

El cálculo no fue exacto porque es basado en experiencia, no en estudio

técnico.

Métodos Basados en Actividad

Método ABC

EJEMPLO: PRÁCTICO: FÁBRICA DE EMPANADAS Y AREPAS

Una empresa fabrica dos productos con los siguientes Costos Indirectos de Fabricación (CIF) totales de C$1,400,000:

- Identificar actividades y costos:

Actividad 1: Mantenimiento de maquinaria: (C$600,000\) (Base: (10,000\) horas máquina).

Actividad 2: Preparación de insumos: (C$800,000) (Base: (1,400\) unidades totales producidas).

- Calcular la Tasa de Asignación (Cost Driver Rate):

Tasa Mantenimiento: $600,000/10,000 = C$60 por hora máquina.

Tasa Preparación: C$800,000/1,400 = C$571.43 por unidad.

- Asignar costos a productos:

- Empanadas (600 unid, 7,000 horas):

- Mantenimiento: 7,000 x $60 = C$420,000

- Preparación: 600 x $571.43 = C$342,857

CIF Total Empanadas: C$762,857

- CIF Unitario: C$762,857/600 = C$1,271\

- Arepas (800 unid, 3,000 horas):

- Mantenimiento: 3,000 x $60 = C$180,000

- Preparación: 800 x C$571.43 = C$457,143

- CIF Total Arepas: C$637,143

- CIF Unitario: C$637,143 / 800 = C$796

Beneficio: Este método permite identificar qué producto genera mayor consumo de recursos, ayudando a fijar precios más precisos y mejorar la rentabilidad

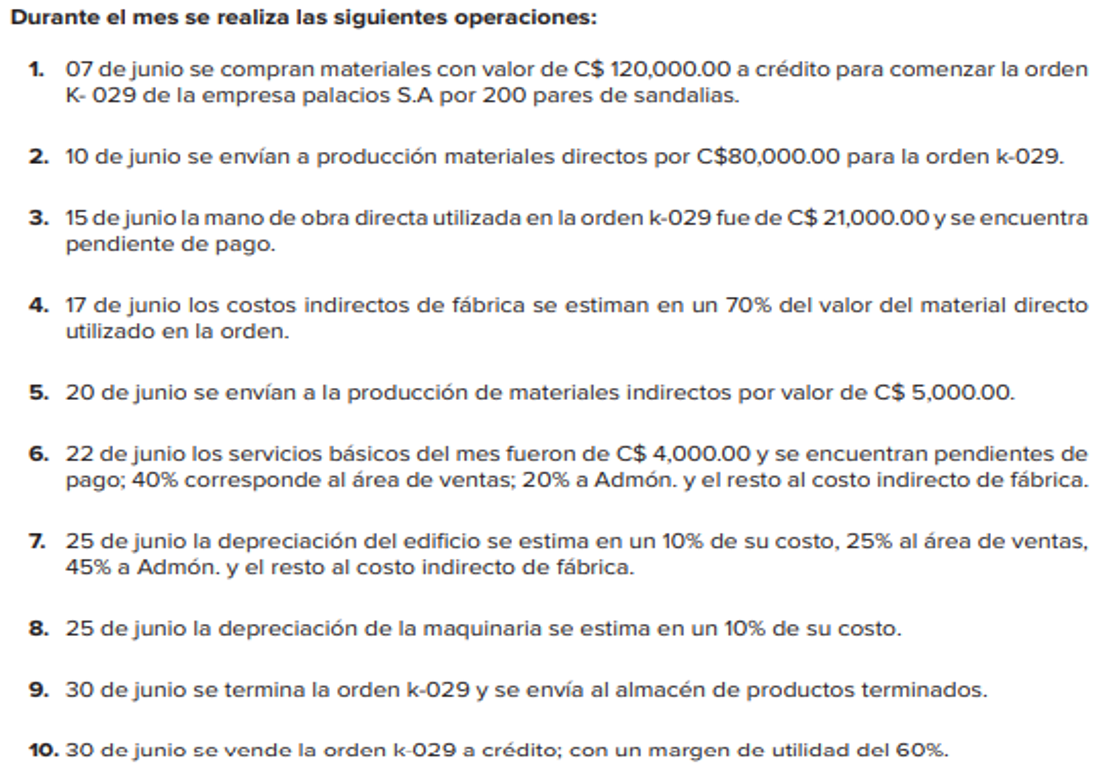

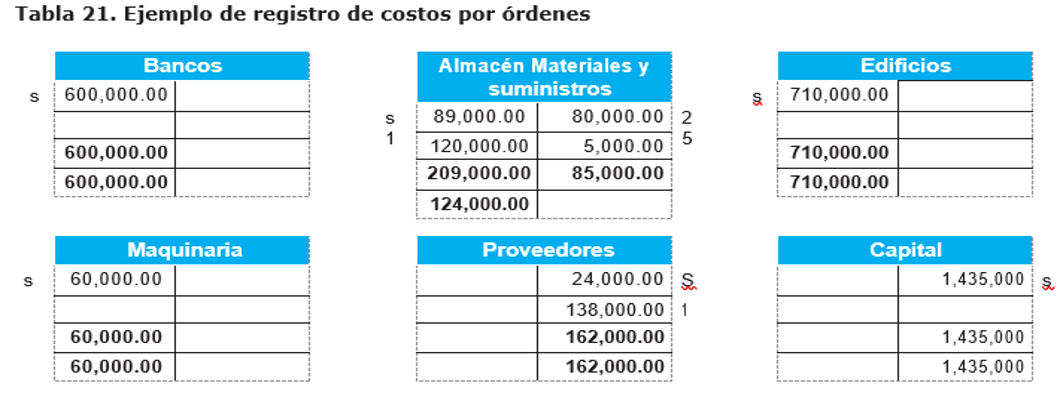

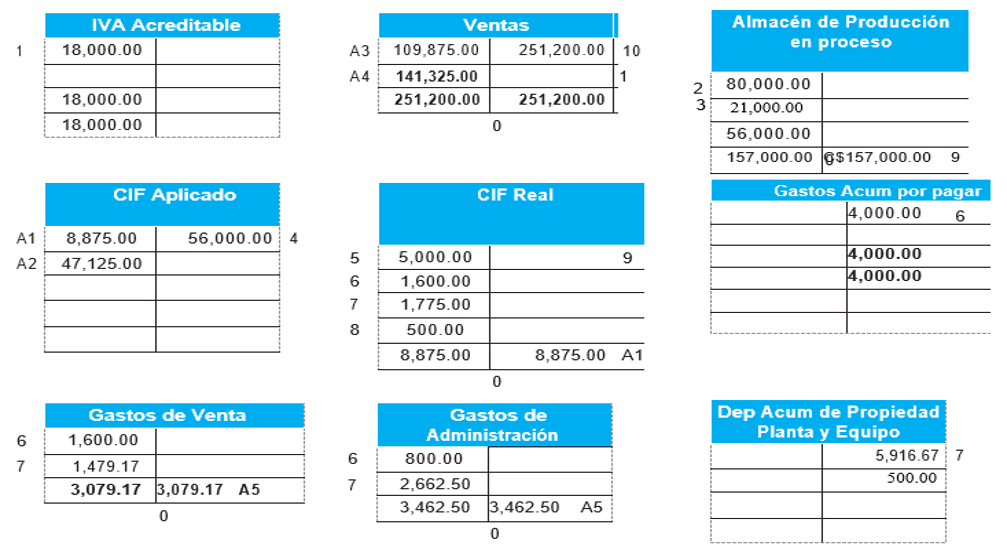

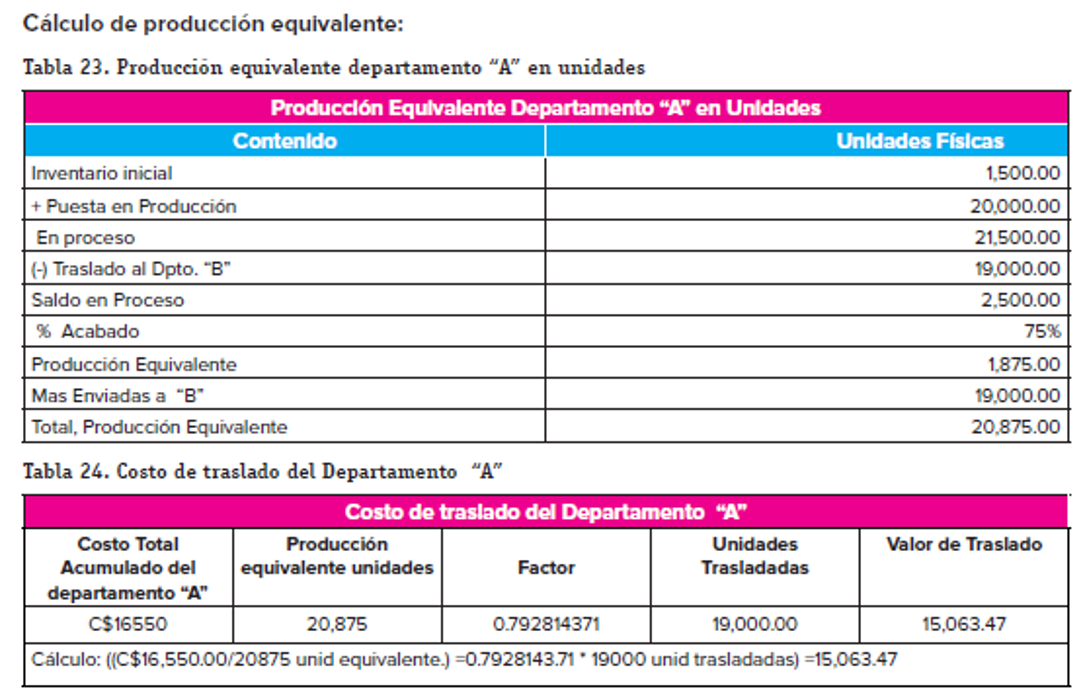

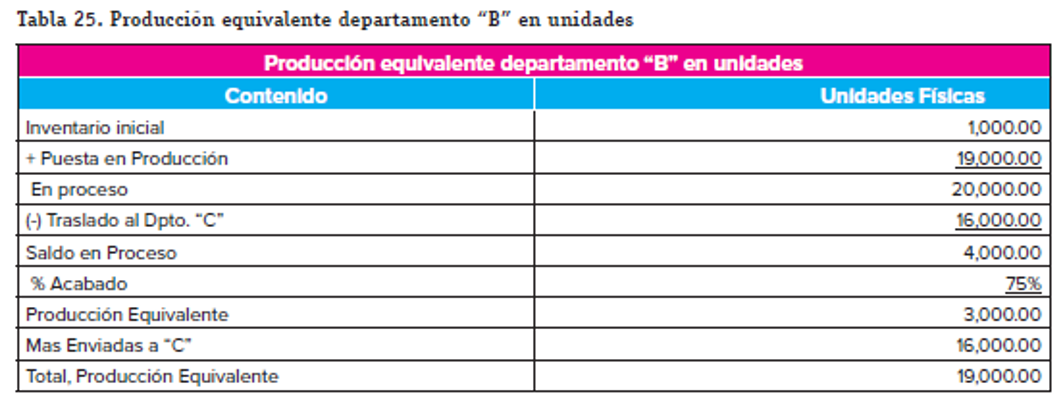

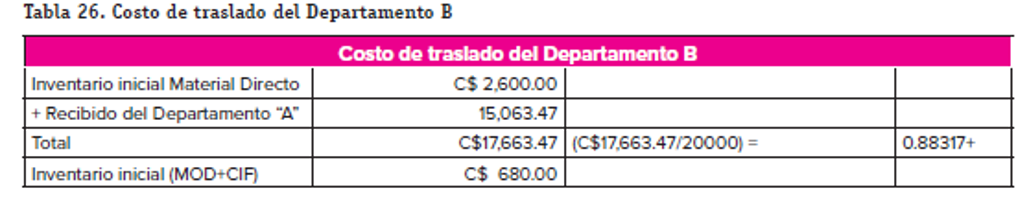

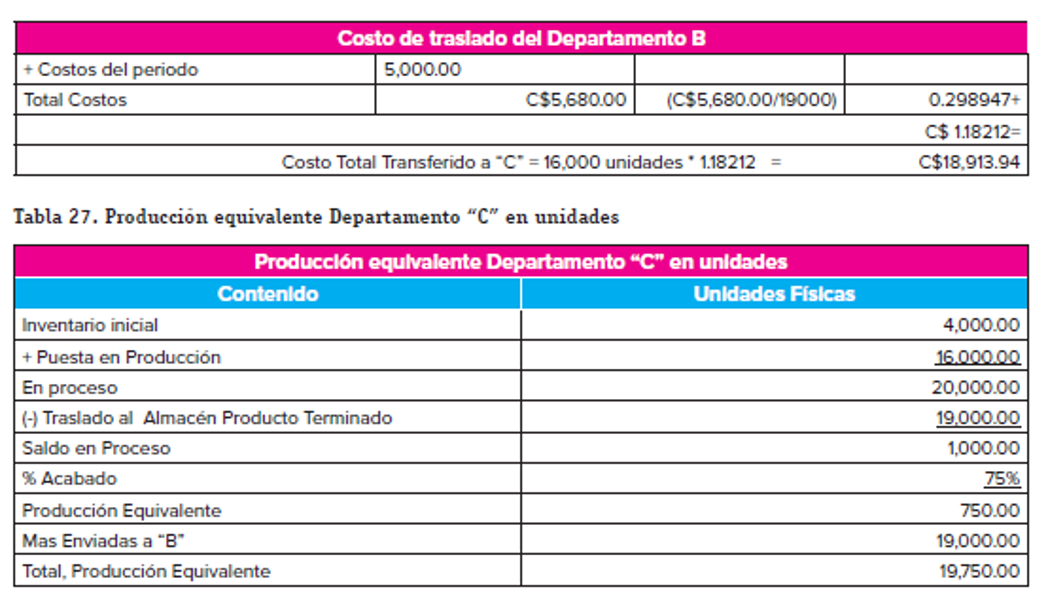

COSTOS POR ORDENES ESPECIFICAS

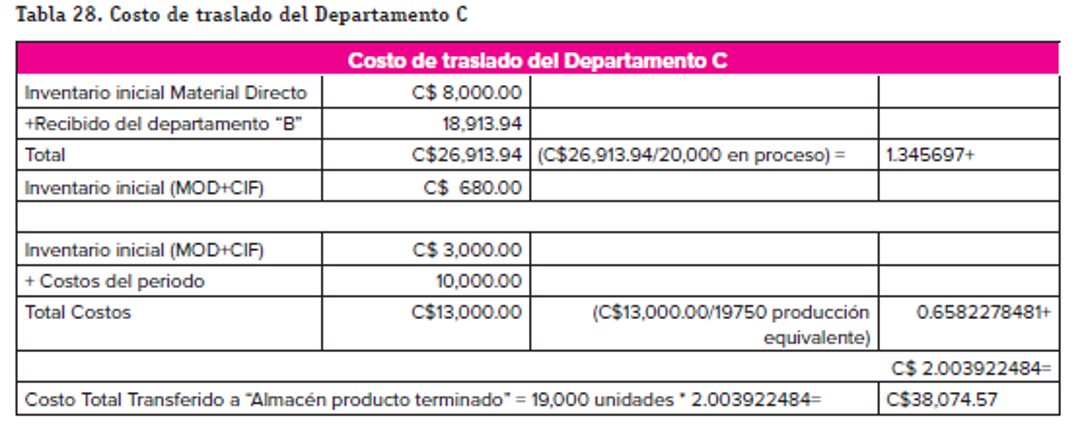

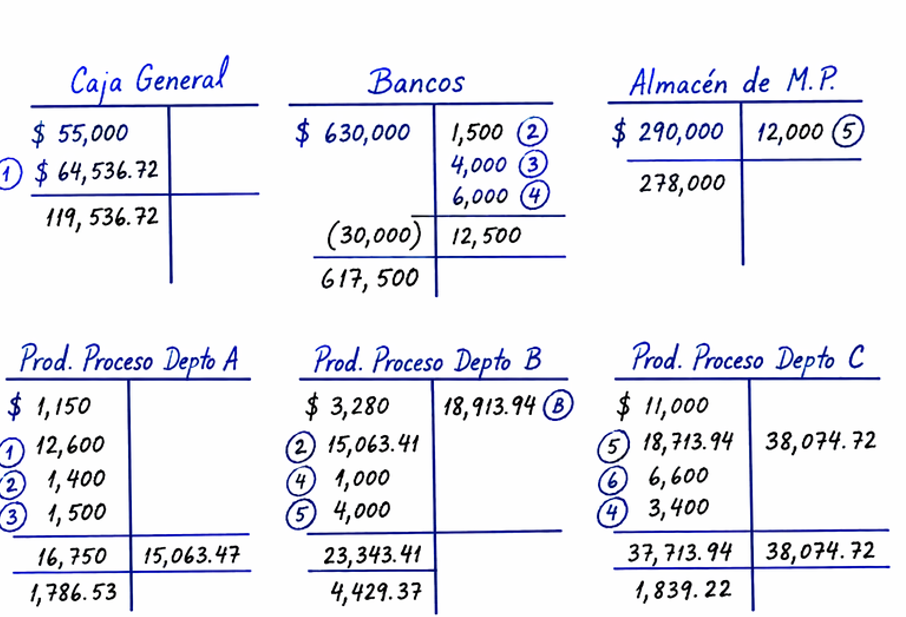

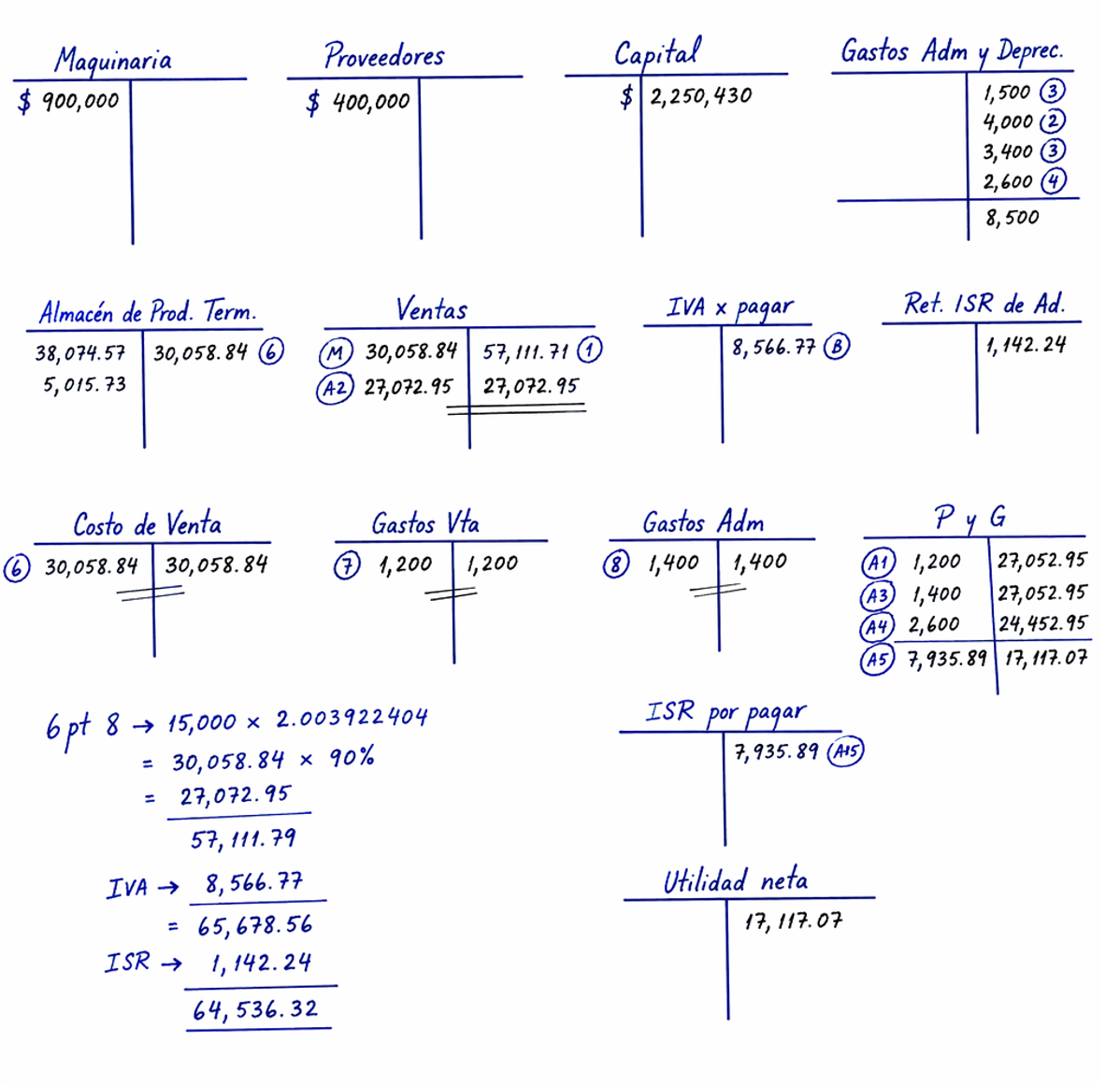

Ejemplificación /Ejercicios modelos:

|

Industria Karina S.A qué se va a dedicar a la fabricación de sandalias para damas, inicia operaciones 05 de junio 2023 con los siguientes valores |

|

|

CUENTA |

VALOR EN CÓRDOBAS |

|

Bancos |

C$600,000.00 |

|

Almacén de materiales y suministros |

89,000.00 |

|

Edificio |

710,000.00 |

|

Maquinaria industrial |

60,000.00 |

|

Proveedores |

24,000.00 |

|

Capital |

Activo-Pasivo |

NOTA:

- SI EL CIF APLICADO ES MAYOR QUE EL CIF REAL ESTAMOS FRENTE A UN SOBRE-APLICACIÓN

- SI EL CIF REAL ES MAYOR QUE EL CIF APLICADO ESTAMOS FRENTE A UN SUB-APLICACIÓN

MÉTODOS PARA MEDIR EL COMPORTAMIENTO DE COSTOS

Estos métodos sirven para separar los costos en:

- Costos fijos

- Costos variables

Son fundamentales para:

- Presupuestos

- Toma de decisiones

- Análisis de costos

MÉTODO DEL PUNTO ALTO

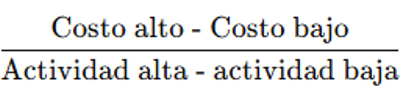

¿Qué es?

Es un método que utiliza el nivel más alto de actividad para estimar el comportamiento de los costos.

Se enfoca en el punto donde la producción o actividad es mayor.

Fórmula general

Ejemplo explicado

Una empresa presenta:

- Nivel alto: 1,000 unidades → C$5,000

- Nivel bajo: 500 unidades → C$3,000

Paso 1: Calcular costo variable

(5,000 - 3,000) / (1,000 - 500) = 2,000 / 500 = C$4

Costo variable = C$4 por unidad

Paso 2: Calcular costo fijo

Usamos el punto bajo:

3,000 - (500 × 4) = 3,000 - 2,000 = C$1,000

Costo fijo = C$1,000

Resultado final:

- Costo variable: C$4

- Costo fijo: C$1,000

MÉTODO DEL PUNTO BAJO / PUNTO MÁXIMO Y MÍNIMO (HIGH-LOW)

¿Qué es?

Es el método más utilizado.

Usa:

- El punto más alto (máximo)

- El punto más bajo (mínimo)

Para separar costos en:

- Fijos

- Variables

Pasos

- Identificar nivel más alto y más bajo

- Calcular costo variable

- Calcular costo fijo

Ejemplo explicado

Datos:

|

Producción |

Costo |

|

800 unidades |

C$4,800 |

|

400 unidades |

C$2,800 |

Paso 1: Costo variable

(4,800 - 2,800) / (800 - 400) = 2,000 / 400 = C$5

Paso 2: Costo fijo

2,800 - (400 × 5) = 2,800 - 2,000 = C$800

Resultado:

- Costo variable: C$5

- Costo fijo: C$800

DIFERENCIA ENTRE PUNTO ALTO Y BAJO

|

Método |

Característica |

|

Punto alto |

Se enfoca en nivel máximo |

|

Punto bajo |

Usa nivel mínimo |

|

High-Low |

Usa ambos (más preciso) |